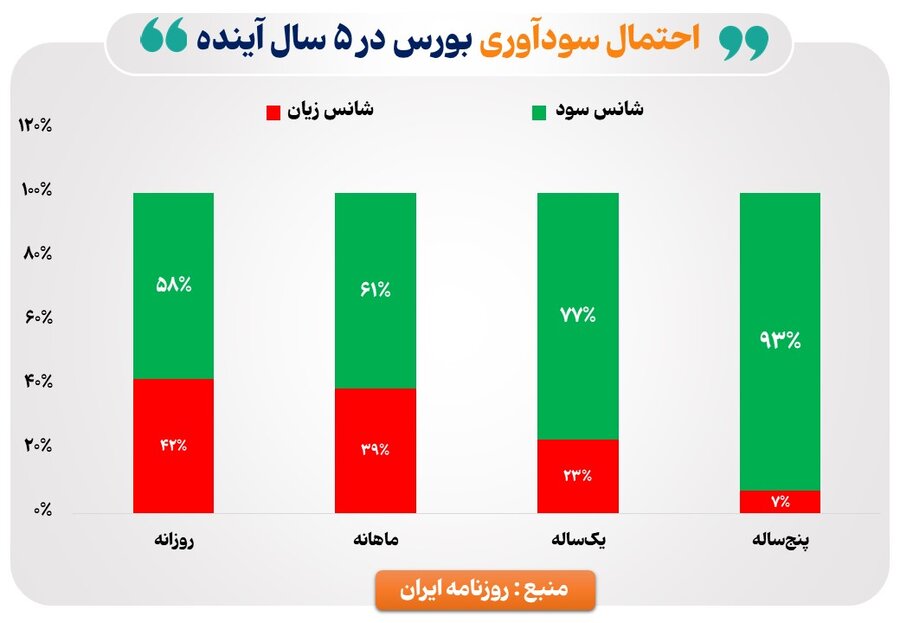

به گزارش پایگاه خبری بازار سرمایه ایران(سنا)، روزنامه ایران در گزارشی نوشت: بوی متعادل شدن در معاملات سهام روز گذشته در شرایطی رقم خورد که به نظر میرسد نشانههایی از افزایش فعالیتهای اقتصادی پس از شوک جنگ ۱۲روزه فضا را برای تعدیل اسمی قیمتها در بورس فراهم کرده است. در این روزهای پرالتهاب و نااطمینانی یکی از مهمترین خطاهای تصمیمگیری به توان نوسانگیری برمیگردد. بسیاری احساس میکنند میتوانند در پایینترین سطوح وارد یک بازار شوند و دارایی خود را در اوج یا نزدیک به آن بفروشند. روزنامه ایران با بررسی دو معیار نشان میدهد، این فرض یک توهم توخالی است. بر اساس دادههای بازار سهام از سال ۱۳۷۶، اگر افق سرمایهگذاری خیلی کوتاهمدت یا کمتر از یک ماه باشد، احتمال کسب سود حدود ۶۰ درصد است. یعنی قریب به ۴۰ درصد مواقع سرمایهگذار احتمالاً با زیان مواجه میشود. هرچه این افق بلندمدتتر میشود فضا بهتر است؛ به طوری که در افق پنجساله، سرمایهگذاری در ۹۳ درصد مواقع سودآور است. حتی با حذف اثر تورم، شانس کسب سود «واقعی» حدود ۸۵ درصد است. معیار دوم آن است که برای کسب بازدهیهای بزرگ، حتی نبود در یک دوره رونق میتواند کسب بازده بلندمدت از سهام را تا ۴۰ درصد کاهش دهد. این به معنی ورود یا خروج از بورس نیست؛ فقط یادآور میشود که اگر فرد به اندازه کافی ریسکپذیر است و بورس را بر اساس کارنامه بازدهی خوب در بلندمدت در نظر دارد، باید مراقب «تله نوسانگیری» باشد.

روزنامه ایران در ادامه این گزارش آورده است: سرمایهگذاری بیش از هر چیز نیازمند نظم و رعایت اصول است؛ اصلهایی که تفاوتی بین انسانها و جغرافیا نمیگذارد و همه جا صدق میکند. یک خطای رفتاری رایج بین مردم آن است که فکر میکنند عملکرد بهتری نسبت به عموم جامعه دارند. نتایج یک مطالعه در آمریکا نشان میدهد: حدود سهچهارم آمریکاییها احساس میکردند از میانگین جامعه مهارت رانندگی بیشتری دارند. یک منطق ریاضی ساده نشان میدهد که چنین چیزی ممکن نیست و در نتیجه یک انحراف در رفتار وجود دارد. در حوزه سرمایهگذاری نیز بسیاری احساس میکنند توصیههای بزرگان برای عموم مردم است و نیازی نیست آنها نسبت به اصول سرمایهگذاری پایبند باشند.

دو آمار از بازدهی بورس

بن گراهام، پدر علم سرمایهگذاری که استاد و الهامبخش اسطورههایی مثل وارن بافت بوده، میگوید: «سرمایهگذار هوشمند به معنای هوش بالا نیست، بلکه فردی است که میتواند خود را بشناسد و نسبت به احساسات لحظهای مقاوم باشد. این سختترین کار است که در دوران خوشبینی مفرط، دارایی خود را کم کنید و در دوران بدبینی شدید، سهم آن دارایی را افزایش دهید.» در دل این توصیه عمیق این نکته نهفته است که نمیتوان بازار را در کوتاهمدت پیشبینی کرد. بررسی دادههای بورس تهران نیز نشان میدهد: مطابق نمودار اگر بازه سرمایهگذاری خود را به بیش از یک سال و تا پنج سال افزایش دهید، شانس برنده شدن شما به طرز محسوسی افزایش مییابد. اما در بازههای کوتاهمدت حدود ۶۰ درصد مواقع شکست میخورید. اینکه احساس کنیم از میانگین جامعه بهتر هستیم و شانس ما بین بازندگان نیست، همان خطایی است که بسیاری از سرمایهگذاران دچار آن میشوند.

دومین مسأله، شناسایی زمان ورود و خروج (market timing) است که آمارها نشاندهنده یک خطای دیگر هستند. بورس تهران از سال ۷۶ تاکنون حدود ۱۵۰ هزار درصد بازدهی داده است. یعنی اگر فردی آن زمان ۱۰ میلیون تومان سرمایهگذاری میکرد، اکنون دارایی معادل ۱۵ میلیارد تومان داشت. مقصود این نیست که برای سرمایهگذاری باید این میزان نگاه بلندمدت داشت، بلکه نکته زیرکانه آن است که اگر در این بازه ۶۵۳۴ روزه، فقط ۲۱ روز (معادل سه دهم درصد از کل روزها) را در بازار حضور نداشتید، بازدهی شما ۴۰ درصد کاهش مییافت و به کمتر از ۹۰ هزار درصد میرسید. این ۲۱ روز فقط یک بازه ممتد رشد قیمتها در بورس تهران است. حال اگر ۱۰ دوره با بازده بالا را که مجموعاً ۱۵۹ روز (کمتر از ۲.۵ درصد کل روزها) در بازار سهام حضور نداشتید، بازدهی شما حدود ۹۰ درصد کاهش مییافت! بنابراین، شناسایی زمان ورود و خروج سهام یک توهم است که نه تنها در بازارهای جهانی، بلکه در بورس تهران نیز قابل اثبات است.

چهار گره بورس برای رونق

توضیحات فوق به معنای آن نیست که اکنون برای سرمایهگذاری در سهام مناسب است، زیرا بورس تهران با چهار گره مهم برای رونق مواجه است. اول، عدم قطعیتهای غیراقتصادی که باعث افت شدید سطح ارزشگذاری سهام شده است. دوم، بالا بودن نرخ بهره به عنوان یک گزینه کمریسک با سود سالانه بیش از ۳۵ درصد که انگیزه ورود به بازارهای ریسکی از جمله سهام را کاهش میدهد. سوم، ناترازیهای اقتصادی بویژه در حوزه انرژی که تداوم سودآوری و فعالیت شرکتهای مهمی از بورس را مبهم کرده است. چهارم، عدم مشاهده گامی واقعی در زمینه اصلاح سیاستهای اقتصادی بویژه در حوزه تکنرخی کردن ارز و حذف قیمتگذاری دستوری. تا رفع این ابهامات بعید است که بازار سهام بتواند رونق معناداری را دست کم در کوتاهمدت تجربه کند. بررسی انتظارات فعالان بازار سرمایه طبق گزارش «اجماع تحلیلگران» نیز نشان میدهد متوسط بازده بورس برای سالجاری کمتر از ۲۵ درصد است، حال آنکه تورم متوسط ۴۰ درصد پیشبینی شده است.

اما در شرایط پرریسک و پرتلاطم اقتصادی-سیاسی کشور، شرط بندی روی تکسناریو میتواند سرمایهگذاران را بشدت آسیبپذیر کند. نباید فراموش کرد که در یک فصل گذشته از اوج خوشبینی به مذاکرات به جنگ ۱۲روزه و وضعیت تعلیق اقتصادی فعلی رسیدهایم. بنابراین، اصل مهم سرمایهگذاری، یعنی متنوعسازی داراییها و داشتن انواع دارایی در سبد سرمایهگذاری، نشان میدهد، نباید برای اینکه سهامدار، دلاردار، طلادار یا مسکندار باشید دچار توهم توان شناسایی زمان ورود مناسب شوید.

به عبارت دقیقتر، اگر به این تشخیص رسیدهاید که بر اساس سطح ریسکپذیری باید دارایی سهام در سبد داشته باشید مثل طلا، دلار و مسکن نمیتوان زمان ورود را پیشبینی کرد. همانطور که با وجود انتظار تورمهای بالای ۴۰ درصدی، بسیاری از مردم بخشی از پول خود را در سپردههای بانکی نگه میدارند، زیرا ممکن است شرایط به کلی تغییر کند، اختصاص بخشی از دارایی به هر کدام از داراییها از جمله سهام نیز یک اصل مهم سرمایهگذاری است.

نظرات کاربران